Procedimientos para obtener evidencia de Auditoría. Pueden utilizarse como procedimientos de valoración del riesgo, como pruebas de controles o como procedimientos sustantivos, dependiendo del contexto en el que el auditor los aplique. NIA 500.A10-A25.

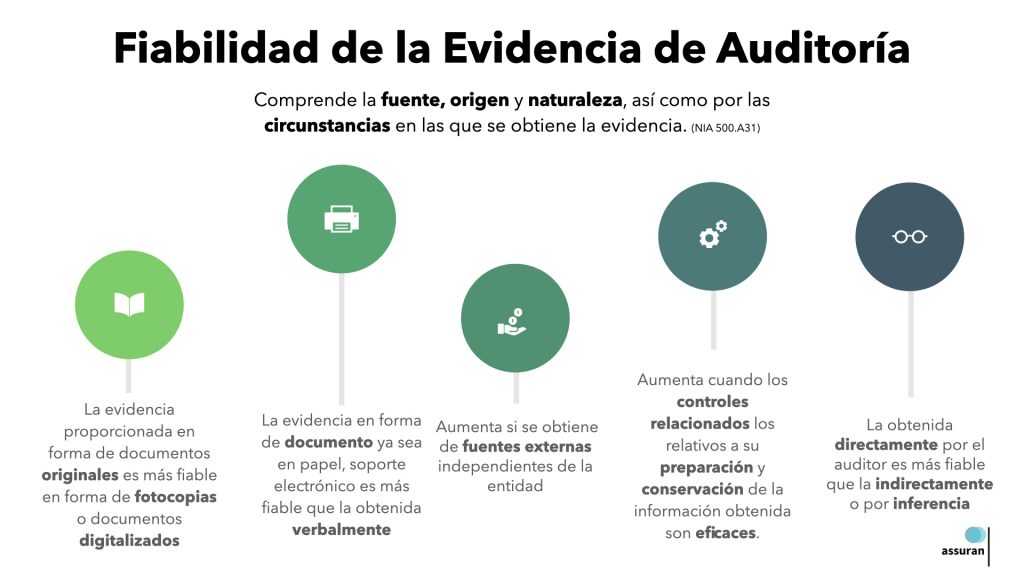

Fiabilidad de la evidencia de Auditoría: Se ve afectada por su origen (interno o externo) y depende de las circunstancias concretas en las que se obtiene. NIA 500.A5-A9,A31.

Características cualitativas de la información en los Estados Financieros. Atributos para que la información sea más útiles a los inversores, prestamistas y otros acreedores para la toma de decisiones. NIIF Pymes 2.4-2.14.