Manual del Código Internacional de Ética para Contadores Profesionales incluye Normas Internacionales de Independencia Edición 2023

GUÍA DEL CÓDIGO

(Esta Guía es una ayuda no autorizada para utilizar el Código).

Propósito del Código

1. El Código Internacional de Ética para Contadores Profesionales (incluyendo las Normas Internacionales de Independencia) (“el Código”) establece los principios fundamentales de ética para los contadores profesionales, reflejando el reconocimiento de la profesión de su responsabilidad de interés público. Estos principios establecen el estándar de comportamiento que se espera de un contador profesional. Los principios fundamentales son: integridad, objetividad, competencia profesional y cuidado debido, confidencialidad y comportamiento profesional.

2. El Código proporciona un Marco Conceptual que los contadores profesionales deben aplicar para identificar, evaluar y abordar las amenazas al cumplimiento de los principios fundamentales. El Código establece requerimientos y material de aplicación sobre varios temas para ayudar a los contadores a aplicar el Marco Conceptual a esos temas.

3. En el caso de las auditorías, las revisiones y otros encargos de aseguramiento, el Código emite las Normas Internacionales de Independencia, establecidas mediante la aplicación del Marco Conceptual a las amenazas a la independencia en relación con estos encargos.

Cómo está estructurado el Código

4. El Código contiene el material siguiente:

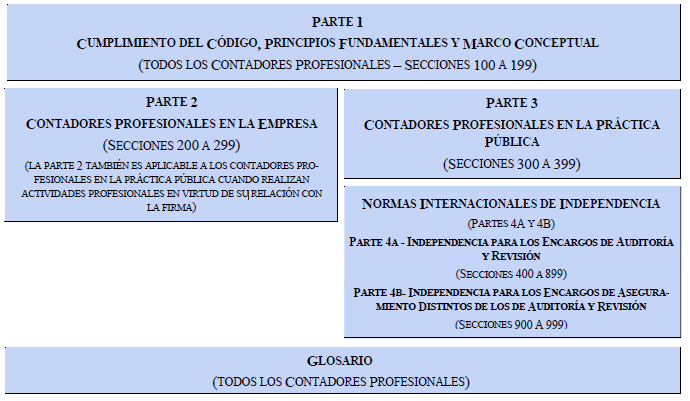

- Parte 1 – Cumplimiento del Código, Principios Fundamentales y Marco Conceptual, que incluye los principios fundamentales y el Marco Conceptual y es aplicable a todos los contadores profesionales.

- Parte 2 – Contadores Profesionales en las Empresas, que establece el material adicional que se aplica a los contadores profesionales en las empresas cuando realizan actividades profesionales. Los contadores profesionales en las empresas incluyen a los contadores profesionales empleados, encargados o contratados con capacidad ejecutiva o no ejecutiva en, por ejemplo:

- El comercio, la industria o los servicios.

- El sector público.

- Educación.

- El sector sin ánimo de lucro.

- Organismos reguladores o profesionales.

La parte 2 también es aplicable a los contadores profesionales que ejercen su actividad pública cuando realizan actividades profesionales en virtud de su relación con la firma, ya sea como contratista, empleado o propietario.

- Parte 3 – Contadores Profesionales en la Práctica Pública, que establece el material adicional que se aplica a los contadores profesionales en práctica pública cuando proporcionan servicios profesionales.

- Normas Internacionales de Independencia, que establecen el material

adicional que se aplica a los contadores profesionales en la práctica

pública cuando prestan servicios de aseguramiento, como sigue:

- Parte 4A – Independencia para los Encargos de Auditoría y

Revisión, que se aplica cuando se realizan encargos de auditoría

o revisión.

- Parte 4B – Independencia para los Encargos de Aseguramiento

Distintos de los Encargos de Auditoría y Revisión, que se aplica

cuando se realizan encargos de aseguramiento que no son de

auditoría ni de revisión.

- Glosario, que contiene los términos definidos (junto con explicaciones

adicionales cuando sea necesario) y los términos descritos. Por ejemplo, como se indica en el Glosario, en la Parte 4A, el término «encargo de auditoría» se aplica igualmente a los encargos de auditoría y de revisión. El Glosario también incluye listas de abreviaturas que se utilizan en el Código y en otras normas a las que éste hace referencia.

5. El Código contiene secciones que abordan temas específicos. Algunas

secciones contienen subsecciones que tratan aspectos específicos de esos temas. Cada sección del Código está estructurada, en su caso, como sigue:

- Introducción – establece el tema que se aborda en la sección e introduce los requerimientos y el material de aplicación en el contexto del Marco Conceptual. El material introductorio contiene información, incluida la explicación de los términos utilizados, que es importante para la comprensión y la aplicación de cada Parte y sus secciones.

- Requisitos – establecer obligaciones generales y específicas respecto de la materia abordada.

- Material de aplicación – proporciona contexto, explicaciones,

sugerencias de acciones o temas a considerar, ilustraciones y otras guías para ayudar a cumplir con los requerimientos.

Cómo utilizar el Código

Los Principios fundamentales, la independencia y el Marco Conceptual

6. El Código requiere que los contadores profesionales cumplan con los principios fundamentales de la ética. El Código también requiere que apliquen el Marco Conceptual para identificar, evaluar y abordar las amenazas al cumplimiento de los principios fundamentales. La aplicación del Marco Conceptual requiere tener una mente inquisitiva, ejercer el juicio profesional y utilizar la prueba del tercero razonable e informado.

7. El Marco Conceptual reconoce que la existencia de condiciones, políticas y procedimientos establecidos por la profesión, la legislación, la reglamentación, la firma o la organización empleadora pueden influir en la identificación de las amenazas. Esas condiciones, políticas y procedimientos también podrían ser un factor relevante en la evaluación de los contadores profesionales sobre si una amenaza está en un nivel aceptable. Cuando las amenazas no están en un nivel aceptable, el Marco Conceptual requiere que el contador aborde esas amenazas. La aplicación de salvaguardas es una de las formas en que se pueden abordar las amenazas. Las salvaguardas son acciones individuales o combinadas que el contador toma y que reducen efectivamente las amenazas a un nivel aceptable.

8. Además, el Código requiere que los contadores profesionales sean independientes cuando realicen auditorías, revisiones y otros encargos de aseguramiento. El Marco Conceptual se aplica de la misma manera a la identificación, evaluación y tratamiento de las amenazas a la independencia que a las amenazas al cumplimiento de los principios fundamentales.

9. Cumplir con el Código requiere conocer, comprender y aplicar:

- Todas las disposiciones pertinentes de una sección concreta en el contexto de la Parte 1, junto con el material adicional establecido en las secciones 200, 300, 400 y 900, según corresponda.

- Todas las disposiciones pertinentes de una sección concreta, por ejemplo, aplicando las disposiciones que se establecen en los subtítulos titulados «General» y «Todos los Clientes de Auditoría» junto con las disposiciones específicas adicionales, incluidas las que se establecen en los subtítulos titulados «Clientes de Auditoría que no son Entidades de Interés Público» o «Clientes de Auditoría que son Entidades de Interés Público.»

- Todas las disposiciones pertinentes establecidas en una sección particular junto con cualquier disposición adicional establecida en cualquier subsección pertinente.

Requerimientos y material de aplicación

10. Los requerimientos y el material de aplicación deben leerse y aplicarse con el objetivo de cumplir con los principios fundamentales, aplicar el Marco Conceptual y, al realizar la auditoría, la revisión y otros encargos de aseguramiento, ser independientes.

Requerimientos

11. Los requerimientos se designan con la letra «R» y, en la mayoría de los casos, incluyen la palabra «deberá». La palabra «deberá» en el Código impone a los contadores profesionales o a la firma la obligación de cumplir la disposición específica en la que se ha utilizado «deberá».

12. En algunas situaciones, el Código prevé una excepción específica a un requerimiento. En tal situación, la disposición se designa con la letra «R», pero utiliza la expresión «puede» o condicional.

13. Cuando la palabra «puede» se utiliza en el Código, denota permiso para llevar a cabo una acción concreta en determinadas circunstancias, incluso como excepción a un requerimiento. No se utiliza para denotar posibilidad.

14. Cuando la palabra «podría» se utiliza en el Código, denota la posibilidad de que surja un tema, de que ocurra un suceso o de que se tome un curso de acción. El término no atribuye ningún nivel particular de posibilidad o probabilidad cuando se utiliza junto con una amenaza, ya que la evaluación del nivel de una amenaza depende de los hechos y circunstancias de cualquier tema, suceso o curso de acción particular.

Material de aplicación

15. Además de los requerimientos, el Código contiene material de aplicación que proporciona un contexto relevante para su correcta comprensión. En particular, el material de aplicación tiene por objeto ayudar a los contadores profesionales a entender cómo aplicar el Marco Conceptual a un conjunto particular de circunstancias y a comprender y cumplir con un requerimiento específico. Aunque dicho material de aplicación no impone por sí mismo un requerimiento, su consideración es necesaria para la correcta aplicación de los requerimientos del Código, incluyendo la aplicación del Marco Conceptual. El material de aplicación se designa con la letra «A».

16. Cuando el material de aplicación incluye listas de ejemplos, éstas no pretenden ser exhaustivas.

Apéndice de la Guía del Código

17. El Apéndice de esta Guía ofrece una visión general del Código.

VISIÓN GENERAL DEL CÓDIGO

PRÓLOGO

El IESBA desarrolla y emite, bajo su propia autoridad normativa, el Código Internacional de Ética para los Contadores Profesionales (incluyendo las Normas Internacionales de Independencia) (“el Código”). El Código está destinado a los contadores profesionales de todo el mundo. El IESBA establece el Código para su aplicación internacional siguiendo el debido proceso.

La Federación Internacional de Contadores (IFAC) establece requerimientos separados para sus organismos miembros con respecto al Código..

PARTE 1 – CUMPLIMIENTO DEL CÓDIGO, PRINCIPIOS FUNDAMENTALES Y MARCO CONCEPTUAL

- Sección 100 El cumplimiento del Código

- Sección 110 Los Principios Fundamentales

- Subsección 111 – Integridad

- Subsección 112 – Objetividad

- Subsección 113 – Competencia profesional y cuidado debido

- Subsección 114 – Confidencialidad

- Subsección 115 – Comportamiento profesional

- Subsección 120 El Marco Conceptual

SECCIÓN 100

CUMPLIMIENTO DEL CÓDIGO

Introducción

100.1 Una marca distintiva de la profesión de contador es su aceptación de la responsabilidad de actuar en el interés público.

100.2 La confianza en la profesión de contador es una de las razones por las que las empresas, los gobiernos y otras organizaciones involucran a los contadores profesionales en un amplio rango de áreas, incluyendo los informes financieros y corporativos, el aseguramiento y otras actividades profesionales Los contadores entienden y reconocen que dicha confianza se basa en las habilidades y valores que aportan a las actividades profesionales que realizan, incluyendo:

(a) Adhesión a los principios éticos y a las normas profesionales;

(b) Uso de la visión empresarial;

(c) Aplicación de la experiencia en temas técnicos y de otro tipo; y

(d) Ejercicio del juicio profesional.

La aplicación de estas habilidades y valores permite a los contadores proporcionar asesoramiento u otros productos que cumplan con el propósito para el que fueron proporcionados y en los que puedan confiar los usuarios previstos de dichos productos.

100.3 El Código establece normas de alta calidad sobre el comportamiento ético que se espera de los contadores profesionales para que sean adoptadas por las organizaciones profesionales de contabilidad que son miembros de la Federación Internacional de Contadores (IFAC), o para que sean utilizadas por dichos miembros como base de sus códigos de ética. El Código también puede ser utilizado o adoptado por los responsables de la emisión de normas de ética para los contadores profesionales en sectores o jurisdicciones particulares y por las firmas en el desarrollo de sus políticas de ética e independencia.

100.4 El Código establece cinco principios fundamentales que deben cumplir todos los contadores profesionales. También incluye un Marco Conceptual que establece el enfoque que debe adoptarse para identificar, evaluar y abordar las amenazas al cumplimiento de esos principios fundamentales y, en el caso de las auditorías y otros encargos de aseguramiento, las amenazas a la independencia. El Código también aplica los principios fundamentales y el Marco Conceptual a un rango de hechos y circunstancias que los contadores pueden encontrar, ya sea en la empresa o en la práctica pública.

Requerimientos y material de aplicación

100.5 A1 Los requerimientos del Código, designados con la letra «R», imponen obligaciones.

100.5 El material de aplicación A2, designado con la letra «A», proporciona contexto, explicaciones, sugerencias de acciones o temas a considerar, ilustraciones y otras guías relevantes para una correcta comprensión del Código. En particular, el material de aplicación tiene por objeto ayudar a los contadores profesionales a entender cómo aplicar el Marco Conceptual a un conjunto particular de circunstancias y a comprender y cumplir con un requerimiento específico. Aunque dicho material de aplicación no impone por sí mismo un requerimiento, su consideración es necesaria para la correcta aplicación de los requerimientos del Código, incluyendo la aplicación del Marco Conceptual.

R100.6 Los contadores profesionales deberán cumplir con el Código.

100.6 A1 La defensa de los principios fundamentales y el cumplimiento de los requerimientos específicos del Código permiten a los contadores profesionales cumplir con su responsabilidad de actuar en favor del interés público.

100.6 A2 El cumplimiento del Código incluye prestar la debida atención al objetivo y la intención de los requerimientos específicos.

100.6 A3 El cumplimiento de los requerimientos del Código no significa que los contadores profesionales hayan cumplido siempre con su responsabilidad de actuar en favor del interés público. Puede haber circunstancias inusuales o excepcionales en las que los contadores crean que el cumplimiento de uno o varios requerimientos del Código podría no ser de interés público o conducir a un resultado desproporcionado. En esas circunstancias, se anima a los contadores a consultar con un organismo apropiado, como un organismo profesional o regulador.

100.6 A4 Actuar en el interés público, los contadores profesionales consideran no solo las preferencias o requerimientos de un cliente individual o de una organización empleadora, sino también los intereses de otras partes interesadas cuando realizan actividades profesionales.

R100.7 Si existen circunstancias en las que las leyes o las regulaciones impiden a un contador profesional cumplir con ciertas partes del Código, esas leyes y regulaciones prevalecen, y el contador deberá cumplir con todas las demás partes del Código.

100.7 A1 El principio de comportamiento profesional requiere que los contadores profesionales cumplan con las leyes y regulaciones pertinentes. Algunas jurisdicciones pueden tener disposiciones que difieren o vayan más allá de las establecidas en el Código. Los contadores en esas jurisdicciones deben ser conscientes de esas diferencias y cumplir con las disposiciones más estrictas a menos que estén prohibidas por ley o regulación.

Infracciones del Código

R100.8 Los párrafos R400.80 a R400.89 y R900.50 a R900.55 abordan la infracción de las Normas Internacionales de Independencia. Los contadores profesionales que identifiquen una infracción de cualquier otra disposición del Código deberán evaluar la importancia de la infracción y su impacto en la capacidad del contador para cumplir con los principios fundamentales.

(a) Adoptarán las medidas que estén disponibles, tan pronto como sea posible, para hacer frente a las consecuencias de la infracción de forma satisfactoria; y

(b) Determinarán si se debe informar de la infracción a las partes pertinentes.

100.8 A1 Entre las partes pertinentes a las que se podría informar de dicha infracción se encuentran las personas que pudieran haberse visto afectadas por ella, un organismo profesional o regulador o una autoridad de supervisión.

SECCIÓN 110

LOS PRINCIPIOS FUNDAMENTALES

General

110.1 A1 Existen cinco principios fundamentales de ética para los contadores profesionales:

(a) Integridad: ser directo y honesto en todas las relaciones profesionales y comerciales.

(b) Objetividad – ejercer el juicio profesional o empresarial sin verse comprometido por:

(i) Sesgos;

(ii) Conflicto de intereses; o

(iii) Influencia indebida o confianza indebida en individuos, organizaciones, tecnología u otros factores.

(c) Competencia profesional y cuidado debido – para:

(i) alcanzar y mantener los conocimientos y habilidades profesionales al nivel requerido para asegurar que un cliente u organización empleadora reciba un servicio profesional competente, basado en las normas técnicas y profesionales vigentes y en la legislación pertinente; y

(ii) actuar con diligencia y de acuerdo con las normas técnicas y profesionales aplicables.

(d) Confidencialidad – respetar la confidencialidad de la información adquirida como resultado de las relaciones profesionales y comerciales.

(e) Comportamiento profesional – para:

(i) Cumplir con las leyes y regulaciones pertinentes;

(ii) Comportarse de forma congruente con la responsabilidad de la profesión de actuar en favor del interés público en todas las actividades profesionales y relaciones comerciales; y

(iii) evitar cualquier conducta que el contador profesional sepa o deba saber que puede desacreditar la profesión.

R110.2 Los contadores profesionales deberán cumplir con cada uno de los principios fundamentales.

110.2 Los principios fundamentales de la ética establecen la norma de comportamiento que se espera de un contador profesional. El Marco Conceptual establece el enfoque que se requiere que apliquen los contadores para cumplir con esos principios fundamentales. Las subsecciones 111 a 115 establecen requerimientos y material de aplicación relacionados con cada uno de los principios fundamentales.

110.2 A2 Los contadores profesionales pueden enfrentarse a una situación en la que el cumplimiento de un principio fundamental entre en conflicto con el cumplimiento de otro u otros principios fundamentales. En tal situación, los contadores podrían considerar consultar, de forma anónima si es necesario, con:

- Otras personas de la firma o de la organización empleadora.

- Los encargados de la gobernanza.

- Un organismo profesional.

- Un organismo regulador.

- Un asesor jurídico.

Sin embargo, dicha consulta no exime al contador de la responsabilidad de ejercer su juicio profesional para resolver el conflicto o, si es necesario, y a menos que lo prohíban las leyes o las regulaciones, desvincularse del tema que crea el conflicto.

110.2 A3 Se anima a los contadores profesionales a documentar el fondo de la cuestión, los detalles de las conversaciones, las decisiones tomadas y la justificación de dichas decisiones.

SUBSECCIÓN 111 – INTEGRIDAD

R111.1 Los contadores profesionales deben cumplir con el principio de integridad, que requiere que un contador sea directo y honesto en todas las relaciones profesionales y comerciales

111.1 A1 La integridad implica el trato fiel, la veracidad y tener la fuerza de carácter para actuar adecuadamente, incluso cuando se enfrenta a presiones para hacer lo contrario o cuando hacerlo podría crear posibles consecuencias adversas personales o de la organización.

111.1 A2 Actuar adecuadamente implica:

(a) Mantenerse firme ante dilemas y situaciones difíciles; o

(b) Desafiar a otros como y cuando las circunstancias lo justifiquen, de forma adecuada a las circunstancias.

R111.2 Los contadores profesionales no se asociarán a sabiendas con informes, declaraciones, comunicaciones u otra información cuando el contador crea que la información:

(a) Contenga una declaración materialmente falsa o engañosa;

(b) Contenga declaraciones o información proporcionada con imprudencia; u

(c) Omita u oculte la información requerida cuando dicha omisión u ocultación pueda inducir a error.

111.2 A1 Si un contador profesional proporciona un informe modificado con respecto a dicho informe, declaración, comunicación u otra información, el contador no infringe el párrafo R111.2.

R111.3 Cuando un contador profesional tenga conocimiento de haber estado asociado con la información descrita en el párrafo R111.2, los contadores deberán tomar medidas para desvincularse de esa información.

SUBSECCIÓN 112 – OBJETIVIDAD

R112.1 Los contadores profesionales deben cumplir con el principio de objetividad, que requiere que un contador ejerza su juicio profesional o empresarial sin verse comprometido por:

(a) Sesgo;

(b) Conflicto de intereses; o

(c) Influencia indebida o dependencia indebida de personas, organizaciones, tecnología u otros factores.

R112.2 Los contadores profesionales no emprenderán una actividad profesional si una circunstancia o relación influye indebidamente en el juicio profesional del contador respecto a dicha actividad.

SUBSECCIÓN 113 – COMPETENCIA PROFESIONAL Y CUIDADO DEBIDO

113.1 Los contadores profesionales deberán cumplir con el principio de competencia profesional y cuidado debido, que requiere que un contador:

(a) Alcance y mantenga los conocimientos y habilidades profesionales al nivel requerido para asegurar que un cliente u organización empleadora reciba un servicio profesional competente, basado en las normas técnicas y profesionales vigentes y en la legislación pertinente; y

(b) Actúe con diligencia y de acuerdo con las normas técnicas y profesionales aplicables.

113.1 A1 Servir a los clientes y a las organizaciones empleadoras con competencia profesional requiere el ejercicio de un buen juicio a la hora de aplicar los conocimientos y las habilidades profesionales al emprender actividades profesionales.

113.1 A2 El mantenimiento de la competencia profesional requiere un conocimiento y una comprensión continuos de los avances técnicos, profesionales, empresariales y tecnológicos pertinentes El desarrollo profesional continuo permite a los contadores profesionales ampliar y mantener las capacidades para actuar de forma competente en el entorno profesional.

113.1 A3 La diligencia abarca la responsabilidad de actuar de acuerdo con los requerimientos de un encargo, de forma cuidadosa, exhaustiva y oportuna.

R113.2 Al cumplir con el principio de competencia profesional y el debido cuidado, el contador profesional tomará medidas razonables para garantizar que quienes trabajen en calidad de profesionales bajo la autoridad del contador tengan la formación y la supervisión adecuadas.

R113.3 Cuando sea apropiado, los contadores profesionales harán que los clientes, la organización empleadora u otros usuarios de los servicios o actividades profesionales del contador, sean conscientes de las limitaciones inherentes a los servicios o actividades.

SUBSECCIÓN 114 – CONFIDENCIALIDAD

R114.1 Los contadores profesionales deberán cumplir con el principio de confidencialidad, que requiere que el contador respete la confidencialidad de la información adquirida como resultado de las relaciones profesionales y comerciales. Un contador:

(a) Estará atento a la posibilidad de revelar información inadvertidamente, incluso en un entorno social, y en particular a un socio comercial cercano o a un familiar inmediato o cercano;

(b) Mantendrá la confidencialidad de la información dentro de la firma o la organización empleadora;

(c) Mantendrá la confidencialidad de la información revelada por un posible cliente u organización empleadora;

(d) No revelará la información confidencial adquirida como resultado de las relaciones profesionales y comerciales fuera de la firma o de la organización empleadora sin la debida y específica autorización, a menos que exista el deber o el derecho legal o profesional de revelarla;

(e) No utilizará la información confidencial adquirida como resultado de las relaciones profesionales y empresariales en beneficio personal del contador o en beneficio de un tercero;

(f) No utilizará ni revelará ninguna información confidencial, adquirida o recibida como resultado de una relación profesional o comercial, después de que dicha relación haya finalizado; y

(g) Tomará medidas razonables para garantizar que el personal bajo el control del contador, y las personas de las que se obtiene asesoramiento y asistencia, respeten el deber de confidencialidad del contador.

114.1 A1 La confidencialidad sirve al interés público porque facilita el libre flujo de información desde el cliente o la organización empleadora del contador profesional hasta el contador, con la certeza de que la información no será revelada a un tercero. No obstante, a continuación se indican las circunstancias en las que los contadores profesionales están o podrían estar obligados a revelar información confidencial o cuando dicha revelación podría ser apropiada:

(a) La información a revelar es requerida por ley, por ejemplo:

(i) La presentación de documentos u otra aportación de pruebas en el curso de un procedimiento judicial; o

(ii) La revelación a las autoridades públicas competentes de las infracciones de la ley que salgan a la luz;

(b) La revelación de información está permitida por ley y está autorizada por el cliente o la organización empleadora; y

(c) Por existir el deber o el derecho profesional de revelar, cuando no está prohibido por ley;

(i) Para cumplir con la revisión de calidad de un organismo profesional;

(ii) Para responder a una indagación o investigación por parte de un organismo profesional o regulador;

(iii) Para proteger los intereses profesionales de un contador profesional en un proceso judicial; o

(iv) Para cumplir con las normas técnicas y profesionales, incluidos los requerimientos de ética.

114.1 A2 Al decidir si revelar información confidencial, los factores a considerar, dependiendo de las circunstancias, incluyen:

- Si los intereses de cualquier parte, incluidos los de terceros cuyos intereses pudieran verse afectados, podrían verse perjudicados si el cliente o la organización empleadora consiente en revelar la información por parte del contador profesional.

- Si toda la información relevante es conocida y corroborada, en la medida de lo posible. Entre los factores que afectan a la decisión de revelar se encuentran:

- Hechos sin fundamento.

- Información incompleta.

- Conclusiones sin fundamento.

- El tipo de comunicación propuesto y a quién va dirigido.

- Si las partes a las que se dirige la comunicación son destinatarios adecuados.

R114.2 Los contadores profesionales seguirán respetando el principio de confidencialidad incluso después de que finalice la relación entre el contador y un cliente o una organización empleadora. Cuando cambie de empleo o adquiera un nuevo cliente, el contador tiene derecho a utilizar la experiencia previa, pero no deberá utilizar ni revelar ninguna información confidencial adquirida o recibida como resultado de una relación profesional o comercial.

SUBSECCIÓN 115 – COMPORTAMIENTO PROFESIONAL

R115.1 Un contador profesional deberá cumplir con el principio de comportamiento profesional, que requiere que un contador:

(a) Cumplir con las leyes y regulaciones pertinentes;

(b) Comportarse de forma congruente con la responsabilidad de la profesión de actuar en favor del interés público en todas las actividades profesionales y relaciones comerciales; y

(c) Evite cualquier conducta que el contador sepa o deba saber que puede desacreditar la profesión.

Un contador profesional no se encargará a sabiendas de ningún negocio, ocupación o actividad que perjudique o pueda perjudicar la integridad, la objetividad o la buena reputación de la profesión y que, como resultado, sea incompatible con los principios fundamentales.

115.1 A1 Las conductas que pueden desacreditar la profesión incluyen aquellas que un tercero razonable e informado podría concluir que afectan negativamente a la buena reputación de la profesión.

R115.2 Al emprender actividades de marketing o promoción, los contadores profesionales no deben desprestigiar la profesión. Un contador profesional será honesto y veraz y no hará:

(a) Solicitudes exageradas por los servicios ofrecidos por el contador, o de sus cualificaciones o experiencia; o

(b) Referencias despectivas o comparaciones sin fundamento con el trabajo de otros.

115.2 A1 Si un contador profesional tiene dudas sobre si una forma de publicidad o comercialización es apropiada, se le anima a consultar con el organismo profesional correspondiente.

SECCIÓN 120

EL MARCO CONCEPTUAL

Introducción

120.1 Las circunstancias en las que operan los contadores profesionales pueden crear amenazas para el cumplimiento de los principios fundamentales La Sección 120 establece requerimientos y material de aplicación, incluyendo un Marco Conceptual, para ayudar a los contadores a cumplir con los principios fundamentales y cumplir con su responsabilidad de actuar en el interés público. Dichos requerimientos y material de aplicación se adaptan al amplio rango de hechos y circunstancias, incluyendo las diversas actividades profesionales, intereses y relaciones, que crean amenazas para el cumplimiento de los principios fundamentales. Además, disuaden a los contadores de concluir que una situación está permitida solo porque esa situación no está específicamente prohibida por el Código.

120.2 El marco conceptual especifica un enfoque para que un contador profesional pueda:

(a) identificar las amenazas al cumplimiento de los principios fundamentales;

(b) evaluar las amenazas identificadas; y

(c) abordar las amenazas eliminándolas o reduciéndolas a un nivel aceptable.

Requerimientos y material de aplicación

General

R120.3 El contador profesional aplicará el Marco Conceptual para identificar, evaluar y abordar las amenazas al cumplimiento de los principios fundamentales establecidos en la Sección 110.

120.3 A1 Los requerimientos adicionales y el material de aplicación que son relevantes para la aplicación del Marco Conceptual se establecen en:

(a) Parte 2 – Contadores profesionales en la empresa;

(b) Parte 3 – Contadores profesionales en la práctica pública; y

(c) Normas Internacionales de Independencia, de la forma siguiente:

(i) Parte 4A – Independencia para los encargos de auditoría y revisión; y

(ii) Parte 4B – Independencia para los Encargos de Aseguramiento que no sean los de Auditoría y Revisión.

R120.4 Al tratar un problema de ética, el contador profesional debe considerar el contexto en el que el problema ha surgido o podría surgir. Cuando un individuo que es un contador profesional en la práctica pública está realizando actividades profesionales en virtud de la relación del contador con la firma, ya sea como contratista, empleado o propietario, el individuo deberá cumplir con las disposiciones de la Parte 2 que se aplican a estas circunstancias.

R120.5 Al aplicar el Marco Conceptual, el contador profesional deberá:

(a) Tener una mente inquisitoria;

(b) Ejercer el juicio profesional; y

(c) Utilizar la prueba del tercero razonable e informado descrita en el párrafo 120.5 A6.

Tener una mente inquisitoria

120.5 A1 Una mente inquisitoria es un prerrequisito para obtener una comprensión de los hechos conocidos y las circunstancias necesarias para la correcta aplicación del Marco Conceptual. Tener una mente inquisitoria implica:

(a) Considerar la fuente, la pertinencia y la suficiencia de la información obtenida, teniendo en cuenta la naturaleza, el alcance y los resultados de la actividad profesional que se realiza; y

(b) Estar abierto y atento a la necesidad de una investigación adicional u otra acción.

120.5 A2 Considerar la fuente, la relevancia y la suficiencia de la información obtenida, el contador profesional podría considerar, entre otros temas, si:

- Ha surgido nueva información o se han producido cambios en los hechos y circunstancias.

- La información o su fuente podrían estar influidas por prejuicios o intereses propios.

- Hay motivos para preocuparse de que pueda faltar información potencialmente relevante en los hechos y circunstancias conocidos por el contador.

- Existe una incoherencia entre los hechos y circunstancias conocidos y las expectativas del contador.

- La información proporciona una base razonable para llegar a una conclusión.

- Podrían existir otras conclusiones razonables que podrían ser alcanzadas a partir de la información obtenida.

120.5 A3 El párrafo R120.5 requiere que todos los contadores profesionales tengan una mente inquisitoria cuando identifiquen, evalúen y aborden las amenazas a los principios fundamentales. Este requisito previo para aplicar el Marco Conceptual se aplica a todos los contadores, independientemente de la actividad profesional que realicen. En virtud de las normas de auditoría, revisión y otros aseguramientos, incluidas las emitidas por el IAASB, los contadores también están obligados a ejercer el escepticismo profesional, que incluye una evaluación crítica de las pruebas.

Ejercicio del juicio profesional

120.5 A4 El juicio profesional implica la aplicación de la formación, los conocimientos profesionales, la destreza y la experiencia pertinentes en función de los hechos y las circunstancias, teniendo en cuenta la naturaleza y el alcance de las actividades profesionales concretas, así como los intereses y las relaciones implicadas.

120.5 A5 El juicio profesional se requiere cuando el contador profesional aplica el Marco Conceptual para tomar decisiones informadas sobre los cursos de acción disponibles, y para determinar si tales decisiones son apropiadas en las circunstancias. Al hacer esta determinación, el contador podría considerar temas como si:

- Los conocimientos y la experiencia del contador son suficientes para llegar a una conclusión.

- Se necesita consultar con otras personas con conocimientos o experiencia relevantes.

- La propia preconcepción o sesgo del contador podría estar afectando el ejercicio del juicio profesional por parte del contador.

Terceros razonables e informados

120.5 A6 La prueba de la tercera parte razonable e informada es una consideración del contador profesional sobre si las mismas conclusiones serían probablemente alcanzadas por otra parte. Dicha consideración se hace desde la perspectiva de un tercero razonable e informado, que sopesa todos los hechos y circunstancias relevantes que el contador conoce, o que razonablemente se podría esperar que conociera, en el momento en que se hacen las conclusiones. El tercero razonable e informado no necesita ser un contador, sino que debe poseer los conocimientos y la experiencia pertinentes para comprender y evaluar la idoneidad de las conclusiones del contador de manera imparcial.

Identificar las amenazas

R120.6 El contador profesional deberá identificar las amenazas al cumplimiento de los principios fundamentales.

120.6 A1 La comprensión de los hechos y circunstancias, incluidas todas las actividades, intereses y relaciones profesionales que podrían comprometer el cumplimiento de los principios fundamentales, es un prerrequisito para que el contador profesional identifique las amenazas a dicho cumplimiento. La existencia de ciertas condiciones, políticas y procedimientos establecidos por la profesión, la legislación, la reglamentación, la firma o la organización empleadora que pueden mejorar la actuación ética del contador también podría ayudar a identificar las amenazas al cumplimiento de los principios fundamentales. El párrafo 120.8 A2 incluye ejemplos generales de estas condiciones, políticas y procedimientos que también son factores relevantes para evaluar el nivel de amenazas.

120.6 A2 Las amenazas al cumplimiento de los principios fundamentales pueden ser creadas por un amplio rango de hechos y circunstancias. No es posible definir todas las situaciones que crean amenazas. Además, la naturaleza de los encargos y las asignaciones de trabajo pueden ser diferentes y, en consecuencia, pueden crearse distintos tipos de amenazas.

120.6 A3 Las amenazas al cumplimiento de los principios fundamentales pertenecen a una o varias de las siguientes categorías:

(a) Amenaza del interés propio: la amenaza de que un interés financiero o de otro tipo influya de forma inapropiada en el juicio o el comportamiento de un contador profesional;

(b) Amenaza de auto revisión: la amenaza de que un contador profesional no evalúe adecuadamente los resultados de un juicio previo realizado, o de una actividad llevada a cabo por el contador o por otra persona dentro de la firma del contador o de la organización que lo emplea, en la que el contador se basará cuando se forme un juicio como parte de la realización de una actividad actual;

(c) Amenaza de abogacía: la amenaza de que un contador profesional promueva la posición de un cliente o de una organización empleadora hasta el punto de que la objetividad del contador se vea comprometida;

(d) Amenaza de familiaridad: la amenaza de que, debido a una relación larga o estrecha con un cliente, o con una organización empleadora, los contadores profesionales sean demasiado comprensivos con sus intereses o acepten demasiado su trabajo; y

(e) Amenaza de intimidación: la amenaza de que un contador profesional sea disuadido de actuar con objetividad a causa de presiones reales o percibidas, incluidos los intentos de ejercer una influencia indebida sobre el contador.

120.6 A4 Las circunstancias pueden crear más de una amenaza, y una amenaza puede afectar el cumplimiento de más de un principio fundamental.

Evaluación de las amenazas

R120.7 Cuando el contador profesional identifique una amenaza para el cumplimiento de los principios fundamentales, deberá evaluar si dicha amenaza se encuentra en un nivel aceptable.

Nivel aceptable

120.7 A1 Un nivel aceptable es aquel en el que un contador profesional que utilice la prueba del tercero razonable e informado concluiría probablemente que el contador cumple con los principios fundamentales.

Factores relevantes para evaluar el nivel de las amenazas

120.8 A1 La consideración de factores tanto cualitativos como cuantitativos es relevante en la evaluación de las amenazas por parte de los contadores profesionales, así como el efecto combinado de múltiples amenazas, en su caso.

120.8 A2 La existencia de las condiciones, políticas y procedimientos descritos en el párrafo 120.6 A1 también podrían ser factores relevantes para evaluar el nivel de amenazas al cumplimiento de los principios fundamentales. Algunos ejemplos de estas condiciones, políticas y procedimientos son:

- Requerimientos de gobernanza empresarial.

- Requerimientos de educación, formación y experiencia para la profesión.

- Sistemas de denuncia eficaces que permitan a los contadores profesionales y al público en general llamar la atención sobre los comportamientos poco éticos.

- Un deber explícito de informar sobre las infracciones de los requerimientos de ética.

- Procedimientos disciplinarios y de control profesional o reglamentario.

Consideración de nueva información o cambios en los hechos y circunstancias

R120.9 Si el contador profesional tiene conocimiento de nueva información o de cambios en los hechos y circunstancias que puedan afectar a si una amenaza ha sido eliminada o reducida a un nivel aceptable, el contador deberá reevaluar y tratar esa amenaza en consecuencia.

120.9 A1 Mantenerse alerta durante toda la actividad profesional ayuda a los contadores profesionales a determinar si ha surgido nueva información o se han producido cambios en los hechos y circunstancias que:

(a) impactan en el nivel de una amenaza; o

(b) afectan a las conclusiones del contador sobre si las salvaguardas aplicadas siguen siendo adecuadas para hacer frente a las amenazas identificadas.

120.9 A2 Si la nueva información da lugar a la identificación de una nueva amenaza, se requiere que los contadores profesionales la evalúen y, en su caso, la aborden. (Ref.: Párrafos. R120.7 and R120.10).

Cómo abordar las amenazas

R120.10 Si el contador profesional determina que las amenazas identificadas para el cumplimiento de los principios fundamentales no se encuentran en un nivel aceptable, el contador deberá abordar las amenazas eliminándolas o reduciéndolas a un nivel aceptable. El contador deberá hacerlo:

(a) Eliminando las circunstancias, incluidos los intereses o las relaciones, que están creando las amenazas;

(b) Aplicando salvaguardas, cuando estén disponibles y puedan aplicarse, para reducir las amenazas a un nivel aceptable; o

(c) Declinando o finalizando la actividad profesional específica.

Acciones para eliminar las amenazas

120.10 A1 Dependiendo de los hechos y las circunstancias, una amenaza puede abordarse eliminando la circunstancia que la crea. Sin embargo, hay algunas situaciones en las que las amenazas solo pueden abordarse declinando o poniendo fin a la actividad profesional específica. Esto se debe a que las circunstancias que crearon las amenazas no pueden ser eliminadas y las salvaguardas no son capaces de aplicarse para reducir la amenaza a un nivel aceptable.

Salvaguardas

120.10 A2 Las salvaguardas son acciones, individuales o combinadas, que el contador profesional lleva a cabo y que reducen efectivamente las amenazas al cumplimiento de los principios fundamentales a un nivel aceptable.

Consideración de los juicios significativos realizados y de las conclusiones generales alcanzadas

R120.11 El contador profesional deberá formarse una conclusión general sobre si las acciones que toma, o pretende tomar, para abordar las amenazas creadas eliminarán esas amenazas o las reducirán a un nivel aceptable. Al formular la conclusión general, el contador deberá:

(a) Revisar los juicios significativos realizados o las conclusiones alcanzadas; y

(b) Utilizar la prueba del tercero razonable e informado.

Otras Consideraciones al aplicar el Marco Conceptual

Sesgo

120.12 A1 Los prejuicios conscientes o inconscientes afectan al ejercicio del juicio profesional a la hora de identificar, evaluar y abordar las amenazas al cumplimiento de los principios fundamentales.

120.12 A2 Entre los ejemplos de prejuicios potenciales de los que hay que ser consciente cuando se ejerce el juicio profesional se encuentran:

- El sesgo de anclaje, que es una tendencia a utilizar una pieza inicial de información como ancla con respecto a la cual se evalúa inadecuadamente la información posterior.

- El sesgo de la automatización, que es una tendencia a favorecer los resultados generados por los sistemas automatizados, incluso cuando el razonamiento humano o la información contradictoria plantean dudas sobre si dichos resultados son fiables o adecuados para su finalidad.

- El sesgo de disponibilidad, que es una tendencia a dar más importancia a los sucesos o experiencias que vienen inmediatamente a la mente o están fácilmente disponibles que a los que no lo están.

- El sesgo de confirmación, que es una tendencia a dar más peso a la información que corrobora una creencia existente que a la información que contradice o pone en duda esa creencia.

- El pensamiento de grupo, que es la tendencia de un grupo de individuos a desalentar la creatividad y la responsabilidad individuales y, como resultado, a tomar una decisión sin razonamiento crítico ni consideración de alternativas.

- El sesgo de exceso de confianza, que es una tendencia a sobrestimar la propia capacidad para hacer evaluaciones precisas del riesgo u otros juicios o decisiones.

- El sesgo de representación, que es una tendencia a basar una comprensión en un patrón de experiencias, sucesos o creencias que se asume como representativo.

- La percepción selectiva, que es una tendencia a que las expectativas de una persona influyan en la forma en que ésta ve un tema o una persona en particular.

120.12 A3 Las acciones que podrían reducir el efecto del sesgo incluyen:

- Buscar el asesoramiento de expertos para obtener información adicional.

- Consultar con otros para garantizar los retos adecuados como parte del proceso de evaluación.

- Recibir formación relacionada con la identificación del sesgo como parte del desarrollo profesional.

Cultura organizativa

120.13 A1 La aplicación efectiva del Marco Conceptual por parte de un contador profesional se ve reforzada cuando la importancia de los valores éticos que se alinean con los principios fundamentales y otras disposiciones establecidas en el Código se promueve a través de la cultura interna de la organización del contador.

120.13 A2 La promoción de una cultura ética dentro de una organización es más efectiva cuando:

(a) Los líderes y quienes desempeñan funciones directivas promueven la importancia de los valores éticos de la organización y se responsabilizan de demostrarlos;

(b) Existen programas de educación y formación, procesos de gerencia y criterios de evaluación y recompensa del rendimiento adecuados que promueven una cultura ética;

(c) Existen políticas y procedimientos eficaces para alentar y proteger a quienes informan de comportamientos ilegales o poco éticos reales o presuntos, incluidos los denunciantes; y

(d) La organización se adhiere a los valores éticos en sus relaciones con terceros.

120.13 A3 Se espera que los contadores profesionales fomenten y promuevan una cultura basada en la ética en su organización, teniendo en cuenta su posición y su antigüedad.

Consideraciones para auditorías, revisiones y otros encargos de aseguramiento y servicios relacionados

Cultura de la firma

120.14 A1 La NIGC 1 establece requerimientos y material de aplicación relacionados con la cultura de la firma en el contexto de las responsabilidades de una firma para diseñar, implementar y operar un sistema de gestión de la calidad para las auditorías o revisiones de estados financieros, u otros encargos de aseguramiento o servicios relacionados.

Independencia

120. 15 A1 Por la Normas Internacionales de Independencia se requiere que los contadores profesionales en la práctica pública sean independientes cuando realicen auditorías, revisiones u otros encargos de aseguramiento. La independencia está vinculada a los principios fundamentales de objetividad e integridad. Esta comprende:

(a) Independencia mental – el estado mental que permite la expresión de una conclusión sin verse afectado por influencias que comprometan el juicio profesional, lo que permite a un individuo actuar con integridad y ejercer objetividad y escepticismo profesional.

(b) Independencia en apariencia – la omisión de hechos y circunstancias que sean tan significativos que un tercero razonable e informado pueda concluir que la integridad, la objetividad o el escepticismo profesional de una firma o de un miembro del equipo de auditoría o aseguramiento se han visto comprometidos.

120.15 A2 Las Normas Internacionales de Independencia establecen requerimientos y material de aplicación sobre cómo aplicar el Marco Conceptual para mantener la independencia cuando se realizan auditorías, revisiones u otros encargos de aseguramiento. Los contadores profesionales y las firmas están obligados a cumplir estas normas para ser independientes al realizar dichos encargos. El Marco Conceptual para identificar, evaluar y abordar las amenazas al cumplimiento de los principios fundamentales se aplica de la misma manera al cumplimiento de los requerimientos de independencia. Las categorías de amenazas al cumplimiento de los principios fundamentales descritas en el párrafo 120.6 A3 son también las categorías de amenazas al cumplimiento de los requerimientos de independencia.

120.15 A3 Las condiciones, políticas y procedimientos descritos en los párrafos 120.6 A1 y 120.8 A2 que podrían ayudar a identificar y evaluar amenazas al cumplimiento de los principios fundamentales también podrían ser factores relevantes para identificar y evaluar amenazas a la independencia. En el contexto de auditorías, revisiones y otros encargos de aseguramiento, la existencia de un sistema de gestión de la calidad diseñado, implementado y operado por una firma de acuerdo con las normas de gestión de la calidad emitidas por el IAASB es un ejemplo de tales condiciones, políticas y procedimientos.

Escepticismo profesional

120.16 A1 De acuerdo con las normas de auditoría, revisión y otros aseguramientos, incluidas las emitidas por el IAASB, los contadores profesionales en la práctica pública están obligados a ejercer el escepticismo profesional cuando prevean y realicen auditorías, revisiones y otros encargos de aseguramiento. El escepticismo profesional y los principios fundamentales que se describen en la Sección 110 son conceptos interrelacionados.

120.16 A2 En una auditoría de estados financieros, el cumplimiento de los principios fundamentales, individual y colectivamente, apoya el ejercicio del escepticismo profesional, como se muestra en los siguientes ejemplos:

- La integridad requiere que los contadores profesionales sean directos y honestos. Por ejemplo, el contador cumple con el principio de integridad:

- Siendo directo y honesto a la hora de plantear las preocupaciones sobre una posición adoptada por un cliente.

- Continuando con las indagaciones sobre la información incongruente y búsqueda de más pruebas de auditoría para abordar las preocupaciones sobre las declaraciones que podrían ser materialmente falsas o engañosas con el fin de tomar decisiones informadas sobre el curso de acción apropiado en las circunstancias.

- Teniendo la fuerza de carácter para actuar adecuadamente, incluso cuando se enfrenta a presiones para hacer lo contrario o cuando hacerlo podría crear posibles consecuencias adversas personales o de la organización. Actuar de forma adecuada implica:

(a) Mantenerse firme ante dilemas y situaciones difíciles; o

(b) Desafiar a otros como y cuando las circunstancias lo justifiquen, de forma adecuada a las circunstancias.

Al hacerlo, el contador demuestra la evaluación crítica de las pruebas de auditoría que contribuye al ejercicio del escepticismo profesional

- La objetividad requiere que los contadores profesionales ejerzan su juicio profesional o empresarial sin verse comprometidos por:

(a) Sesgos;

(b) Conflicto de intereses; o

(c) influencia indebida o confianza indebida en individuos, organizaciones, tecnología u otros factores.

Por ejemplo, el contador cumple con el principio de objetividad:

(a) Reconociendo las circunstancias o relaciones, como la familiaridad con el cliente, que puedan comprometer el juicio profesional o empresarial del contador; y

(b) Teniendo en cuenta el impacto de tales circunstancias y relaciones en el juicio del contador cuando evalúan la suficiencia y adecuación de la evidencia de auditoría relacionada con un asunto importante para los estados financieros del cliente.

Al hacerlo, el contador se comporta de manera que contribuye al ejercicio del escepticismo profesional.

- La competencia profesional y el cuidado debido requieren que el contador profesional tenga conocimientos y habilidades profesionales al nivel requerido para garantizar la prestación de un servicio profesional competente, y que actúe con diligencia de acuerdo con las normas, leyes y regulaciones aplicables. Por ejemplo, el contador cumple con el principio de la competencia profesional y el cuidado debido:

(a) Aplicando los conocimientos pertinentes al sector industrial y a las actividades empresariales de un cliente concreto para identificar adecuadamente los riesgos de incorrecciones materiales o con importancia relativa;

(b) Diseñando y realizando procedimientos de auditoría adecuados; y

(c) Aplicando los conocimientos pertinentes a la hora de evaluar de forma crítica si las pruebas de auditoría son suficientes y adecuadas a las circunstancias.

Al hacerlo, el contador se comporta de manera que contribuye al ejercicio del escepticismo profesional.

PARTE 2- CONTADORES PROFESIONALES EN LAS EMPRESAS

- Sección 200 Aplicación del Marco Conceptual – Contadores profesionales en las empresas

- Sección 210 Conflictos de intereses

- Sección 220 Preparación y presentación de la información

- Sección 230 Actuar con la Suficiente Experiencia

- Sección 240 Intereses financieros, compensaciones e incentivos vinculados a la información financiera y la toma de decisiones

- Sección 250 Incentivos, incluidos los regalos y las atenciones sociales

- Sección 260 Respuesta al incumplimiento de leyes y regulaciones

- Sección 270 Presiones para infringir los principios fundamentales

SECCIÓN 200 APLICACIÓN DEL MARCO CONCEPTUAL – CONTADORES PROFESIONALES EN LAS EMPRESAS

Introducción

200.1 Esta parte del Código establece los requerimientos y el material de aplicación para los contadores profesionales en los negocios al aplicar el Marco Conceptual establecido en la Sección 120. No describe todos los hechos y circunstancias, incluidas las actividades profesionales, los intereses y las relaciones, que podrían encontrar los contadores profesionales en las empresas, que crean o podrían crear amenazas para el cumplimiento de los principios fundamentales. Por lo tanto, el Marco Conceptual requiere que los contadores profesionales en las empresas estén atentos a esos hechos y circunstancias.

200.2 Los inversores, los acreedores, las organizaciones empleadoras y otros sectores de la comunidad empresarial, así como los gobiernos y el público en general, podrían confiar en el trabajo de los contadores profesionales en las empresas. Los contadores profesionales en las empresas pueden ser los únicos o los que se encargan de preparar e informar sobre la información financiera y de otro tipo, en la que pueden confiar tanto sus organizaciones empleadoras como terceros. También pueden ser responsables de proporcionar una gestión financiera eficaz y un asesoramiento competente en una variedad de temas relacionados con la empresa.

200.3 Un contador profesional en la empresa puede ser un empleado, un contratista, un socio, un director (ejecutivo o no ejecutivo), un propietario- gerente o un voluntario de una organización empleadora. La forma jurídica de la relación del contador con la organización empleadora no influye en las responsabilidades éticas que recaen sobre el contador.

200.4 En esta parte, el término «contador profesional» se refiere a:

(a) Un contador profesional en la empresa; y

(b) Un individuo que es un contador profesional en la práctica pública cuando realiza actividades profesionales en virtud de la relación con la firma del contador, ya sea como contratista, empleado o propietario. En los párrafos R120.4, R300.5 y 300.5 A1 se establece más información sobre cuándo es aplicable la Parte 2 a los contadores profesionales en la práctica pública.

Requerimientos y material de aplicación

General

R200.5 Los contadores profesionales deberán cumplir los principios fundamentales establecidos en la Sección 110 y aplicar el Marco Conceptual establecido en la Sección 120 para identificar, evaluar y abordar las amenazas al cumplimiento de los principios fundamentales.

200.5 A1 Un contador profesional tiene la responsabilidad de promover los objetivos legítimos de la organización que lo emplea. El Código no pretende impedir que los contadores cumplan con esa responsabilidad, sino que aborda las circunstancias en las que el cumplimiento de los principios fundamentales podría verse comprometido.

200.5 A2 Los contadores profesionales pueden promover la posición de la organización empleadora cuando persigan las metas y los objetivos legítimos de su organización empleadora, siempre que las declaraciones realizadas no sean falsas ni engañosas. Estas acciones no suelen crear una amenaza por toma de partido.

200.5 A3 Cuanto más alto sea el cargo de un contador profesional, mayor será la capacidad y la oportunidad de acceder a la información, y de influir en las políticas, las decisiones tomadas y las acciones emprendidas por otras personas relacionadas con la organización empleadora. En la medida en que puedan hacerlo, teniendo en cuenta su posición y antigüedad en la organización, se espera que los contadores fomenten y promuevan una cultura basada en la ética en la organización, de acuerdo con el párrafo

120.13 A3. Entre los ejemplos de acciones que podrían llevarse a cabo se encuentran la introducción, implementación y supervisión de:

- Programas de educación y formación en materia de ética.

- Procesos de gestión y criterios de evaluación y recompensa del desempeño que promuevan una cultura ética.

- Políticas de ética y de denuncia de irregularidades.

- Políticas y procedimientos diseñados para evitar el incumplimiento de leyes y regulaciones.

Identificación de amenazas

200.6 A1 Las amenazas al cumplimiento de los principios fundamentales pueden ser creadas por un amplio rango de hechos y circunstancias. Las categorías de amenazas se describen en el párrafo 120.6 A3. A continuación se exponen ejemplos de hechos y circunstancias dentro de cada una de esas categorías que podrían crear amenazas para los contadores profesionales al emprender una actividad profesional:

(a) Amenazas de interés propio

- Un contador profesional que tenga un interés financiero en la organización empleadora o que reciba un préstamo o una garantía de ésta.

- Un contador profesional que participa en los acuerdos de compensación de incentivos ofrecidos por la organización empleadora.

- Que un contador profesional tenga acceso a los bienes de la empresa para su uso personal.

- A un contador profesional se le ofrece un regalo o un trato especial de un proveedor de la organización empleadora. .

(b) Amenazas de auto-revisión

- Un contador profesional que determina el tratamiento contable adecuado para una combinación de negocios después de realizar el estudio de viabilidad que apoya la decisión de compra.

(c) Amenazas de abogacía

- Un contador profesional que tiene la posibilidad de manipular la información de un prospecto para obtener una financiación favorable.

(d) Amenazas de familiaridad

- Un contador profesional que sea responsables de los informes financieros de la organización empleadora cuando un familiar inmediato o cercano empleado por la organización tome decisiones que afecten a los informes financieros de la organización.

- Un contador profesional que tiene una larga relación con personas que influyen en las decisiones comerciales.

(e) Amenazas de intimidación

- Un contador profesional o un familiar directo o cercano que se enfrenta a la amenaza de despido o sustitución por un desacuerdo sobre:

- La aplicación de un principio contable

- La forma en que se debe presentar la información financiera.

- Una persona que intenta influir en el proceso de toma de decisiones de los contadores profesionales, por ejemplo, en lo que respecta a la adjudicación de contratos o a la aplicación de un principio contable.

Evaluación de las amenazas

200.7 A1 Las condiciones, políticas y procedimientos descritos en los párrafos 120.6 A1 y 120.8 A2 podrían influir en la evaluación de si una amenaza para el cumplimiento de los principios fundamentales se encuentra en un nivel aceptable.

200.7 A2 La evaluación del nivel de amenaza por parte de los contadores profesionales también se ve afectada por la naturaleza y el alcance de la actividad profesional.

200.7 A3 La evaluación del nivel de una amenaza por parte de los contadores profesionales puede verse afectada por el entorno de trabajo dentro de la organización empleadora y su entorno operativo. Por ejemplo:

- Un liderazgo que destaque la importancia del comportamiento ético y la expectativa de que los empleados actúen de forma ética.

- Políticas y procedimientos para facultar y alentar a los empleados a comunicar las cuestiones de ética que les preocupan a los niveles superiores de la gerencia sin temor a represalias.

- Políticas y procedimientos para implementar y controlar la calidad del rendimiento de los empleados.

- Sistemas de supervisión corporativa u otras estructuras de vigilancia y fuertes controles internos.

- Procedimientos de contratación que enfatizan la importancia de emplear personal competente de alto calibre.

- La comunicación oportuna de las políticas y procedimientos, incluyendo cualquier cambio en los mismos, a todos los empleados, y la formación y educación adecuadas sobre dichas políticas y procedimientos.

- Políticas de ética y código de conducta.

200.7 A4 Los contadores profesionales podrían considerar la posibilidad de obtener asesoramiento jurídico cuando crean que se han producido, o seguirán produciéndose, comportamientos o acciones poco éticas por parte de otros dentro de la organización empleadora.

Cómo abordar las amenazas

200.8 A1 Las secciones 210 a 270 describen ciertas amenazas que podrían surgir en el transcurso del desempeño de las actividades profesionales e incluyen ejemplos de acciones que podrían hacer frente a dichas amenazas.

200.8 A2 En situaciones extremas, si las circunstancias que crearon las amenazas no pueden ser eliminadas y las salvaguardas no están disponibles o no pueden aplicarse para reducir la amenaza a un nivel aceptable, podría ser apropiado que los contadores profesionales renuncien a la organización empleadora.

La comunicación con los encargados de gobernar

R200.9 Cuando se comunique con los encargados de la gobernanza de acuerdo con el Código, un contador profesional determinará las personas apropiadas dentro de la estructura de gobernanza de la organización empleadora con las que deben comunicarse. Si el contador se comunica con un subgrupo de los encargados de la gobernanza, el contador determinará si la comunicación con todos los encargados de la gobernanza es también necesaria para que estén adecuadamente informados.

200.9 A1 Al determinar con quién debe comunicarse, un contador profesional podría considerar:

(a) La naturaleza e importancia de las circunstancias; y

(b) El tema a comunicar.

200.9 A2 Los ejemplos de un subgrupo de los encargados de la gobernanza incluyen un comité de auditoría o un miembro individual de los encargados de la gobernanza.

R200.10 Si un contador profesional se comunica con personas que tienen responsabilidades de gerencia además de responsabilidades de gobierno, el contador debe estar satisfecho de que la comunicación con esas personas informa adecuadamente a todos aquellos que tienen una función de gobierno con los que el contador se comunicaría de otro modo.

200.10 A1 En algunas circunstancias, todos los encargados de la gobernanza participan en la gestión de la organización empleadora, por ejemplo, una pequeña empresa en la que un solo propietario gestiona la organización y nadie más tiene un papel de gobernanza. En estos casos, si los temas se comunican con las personas con responsabilidades de gerencia, y esas personas también tienen responsabilidades de gobernanza, el contador profesional ha satisfecho el requerimiento de comunicarse con los encargados de la gobernanza.

SECCIÓN 210

CONFLICTOS DE INTERESES

Introducción

210.1 Los contadores profesionales están obligados a cumplir con los principios fundamentales y a aplicar el Marco Conceptual establecido en la Sección 120 para identificar, evaluar y abordar las amenazas.

210.2 Un conflicto de intereses crea amenazas para el cumplimiento del principio de objetividad y podría crear amenazas para el cumplimiento de los demás principios fundamentales. Estas amenazas pueden crearse cuando:

(a) Un contador profesional emprende una actividad profesional relacionada con un tema particular para dos o más partes cuyos intereses con respecto a ese tema están en conflicto; o

(b) El interés de un contador profesional con respecto a un tema concreto y los intereses de una parte para la que el contador realiza una actividad profesional relacionada con ese tema están en conflicto.

Una parte puede ser una organización empleadora, un proveedor, un cliente, un prestamista, un accionista u otra parte.

210.3 Esta sección establece los requerimientos específicos y el material de aplicación pertinente para aplicar el Marco Conceptual a los conflictos de intereses.

Requerimientos y material de aplicación

General

R210.4 Un contador profesional no permitirá que un conflicto de intereses comprometa el juicio profesional o comercial.

210.4 A1 Algunos ejemplos de circunstancias que pueden crear un conflicto de intereses son:

- El desempeño de un cargo de gerencia o gobernanza para dos organizaciones empleadoras y adquirir información confidencial de una de ellas que podría ser utilizada por los contadores profesionales en beneficio o desventaja de la otra organización.

- La realización de una actividad profesional para cada una de las dos partes de una sociedad, cuando ambas partes contratan al contador para que les ayude a disolver su sociedad.

- La preparación de información financiera para ciertos miembros de la gerencia de la organización empleadora del contador que buscan emprender una compra por parte de la gerencia.

- La responsabilidad de la selección de un proveedor para la organización empleadora cuando un familiar directo del contador pueda beneficiarse económicamente de la transacción.

- El desempeño de una función de gobernanza en una organización empleadora que está aprobando ciertas inversiones para la empresa cuando una de esas inversiones aumentará el valor de la cartera de inversiones del contador o de un familiar inmediato.

Identificación de conflictos

R210.5 Los contadores profesionales deberán tomar medidas razonables para identificar las circunstancias que puedan crear un conflicto de intereses y, por tanto, una amenaza para el cumplimiento de uno o varios de los principios fundamentales. Dichas medidas incluirán la identificación de:

(a) La naturaleza de los intereses y relaciones relevantes entre las partes implicadas; y

(b) La actividad y su implicación para las partes relevantes.

R210.6 Los contadores profesionales deberán permanecer atentos a los cambios que se produzcan a lo largo del tiempo en la naturaleza de las actividades, los intereses y las relaciones que puedan crear un conflicto de intereses en el desempeño de una actividad profesional.

Amenazas creadas por los conflictos de intereses

210.7 A1 En general, cuanto más directa sea la conexión entre la actividad profesional y el tema sobre el que entran en conflicto los intereses de las partes, más probable es que el nivel de la amenaza no se encuentre en un nivel aceptable.

210.7 A2 Un ejemplo de acción que podría eliminar las amenazas creadas por los conflictos de intereses es retirarse del proceso de toma de decisiones relacionado con el tema que da lugar al conflicto de intereses.

210.7 A3 Entre los ejemplos de acciones que podrían constituir salvaguardas para hacer frente a las amenazas creadas por los conflictos de intereses se incluyen:

- La reestructuración o segregación de ciertas responsabilidades y funciones.

- La obtención de una supervisión adecuada, por ejemplo, actuando bajo la supervisión de un director ejecutivo o no ejecutivo.

Información a revelar y consentimiento

General

210.8 A1 Generalmente es necesario:

(a) Revelar la naturaleza del conflicto de intereses y la forma en que se abordaron las amenazas creadas a las partes pertinentes, incluidos los niveles apropiados dentro de la organización empleadora afectada por un conflicto; y

(b) Obtener el consentimiento de las partes pertinentes para que el contador profesional realice la actividad profesional cuando se apliquen salvaguardas para hacer frente a la amenaza.

210.8 A2 El consentimiento podría estar implícito en la conducta de una de las partes en circunstancias en las que el contador profesional tenga pruebas suficientes para concluir que las partes conocen las circunstancias desde el principio y han aceptado el conflicto de intereses si no plantean una objeción a la existencia del conflicto.

210.8 A3 Si dicha información a revelar o consentimiento no se hace por escrito, se anima al contador profesional a documentar:

(a) La naturaleza de las circunstancias que dan lugar al conflicto de intereses;

(b) Las salvaguardas aplicadas para hacer frente a las amenazas, cuando proceda; y

(c) El consentimiento obtenido.

Otras consideraciones

210.9 A1 Al abordar un conflicto de intereses, se recomienda al contador profesional buscar guía dentro de la organización empleadora o de otros, como un organismo profesional, un asesor legal u otro contador. Cuando se hace este revela este tipo de información o se comparte dentro de la organización empleadora y se busca la guía de terceros, se aplica el principio de confidencialidad.

SECCIÓN 220 PREPARACIÓN Y PRESENTACIÓN DE LA INFORMACIÓN

Introducción

220.1 Los contadores profesionales están obligados a cumplir con los principios fundamentales y a aplicar el Marco Conceptual establecido en la Sección 120 para identificar, evaluar y abordar las amenazas.

220.2 La preparación o presentación de la información podría crear un interés propio, intimidación u otras amenazas al cumplimiento de uno o más de los principios fundamentales. Esta sección establece los requerimientos específicos y el material de aplicación pertinente para aplicar el Marco Conceptual en estas circunstancias.

Requerimientos y material de aplicación

General

220.3 A1 Los contadores profesionales de todos los niveles de una organización empleadora participan en la preparación o presentación de información tanto dentro como fuera de la organización.

220.3 A2 Las partes interesadas a las que, o para las que, se prepara o presenta dicha información, incluyen:

- La gerencia y los encargados de la gobernanza.

- Los inversores y prestamistas u otros acreedores.

- Los organismos reguladores.

Esta información podría ayudar a las partes interesadas a comprender y evaluar aspectos de la situación de la organización empleadora y a tomar decisiones relativas a la misma. La información puede incluir información financiera y no financiera que podría hacerse pública o utilizarse para fines internos.

Algunos ejemplos son:

- Informes de funcionamiento y rendimiento.

- Análisis de apoyo a la toma de decisiones.

- Presupuestos y previsiones.

- Información proporcionada a los auditores internos y externos.

- Análisis de riesgos.

- Estados financieros con propósito general y especial.

- Declaraciones fiscales.

- Informes presentados ante los organismos reguladores con fines legales y de cumplimiento.

220.3 A3 A los efectos de esta sección, la preparación o presentación de información incluye el registro, el mantenimiento y la aprobación de la información.

R220.4 Al preparar o presentar la información, los contadores profesionales deberán:

(a) Preparar o presentar la información de acuerdo con un Marco Conceptual pertinente para la presentación de informes, cuando proceda;

(b) Preparar o presentar la información de manera que no se pretenda inducir a error ni influir indebidamente en los resultados contractuales o regulatorios;

(c) Ejercer el juicio profesional; y

(i) Representar los hechos de forma precisa y completa en todos los aspectos materiales o con importancia relativa;

(ii) Describir claramente la verdadera naturaleza de las transacciones o actividades comerciales; y

(iii) Clasificar y registrar la información de manera oportuna y adecuada;

(d) No omitir nada con la intención de hacer que la información sea engañosa o de influir en los resultados contractuales o reglamentarios de forma inapropiada;

(e) Evitar la influencia o la dependencia indebidas de personas, organizaciones o tecnología; y

(f) Ser consciente del riesgo de sesgo.

220.4 A1 Un ejemplo de cómo influir en un resultado contractual o de regulación de forma inapropiada es utilizar una estimación poco realista con la intención de omitir el incumplimiento de un requerimiento contractual, como un pacto de deuda, o de un requerimiento regulatorio, como un requerimiento de capital para una institución financiera.

Uso de la discreción en la preparación o presentación de la información

R220.5 La preparación o presentación de la información puede requerir el ejercicio de la discreción en la realización de juicios profesionales. El contador profesional no ejercerá dicha discreción con la intención de engañar a otros o de influir indebidamente en los resultados contractuales o regulatorios.

220.5 A1 Entre los ejemplos de formas en las que la discrecionalidad podría utilizarse de forma indebida para lograr resultados inapropiados se incluyen:

- La determinación de estimaciones, por ejemplo, la determinación de estimaciones del valor razonable con el fin de tergiversar el resultado del periodo.

- Seleccionar o cambiar una política o método contable entre dos o más alternativas permitidas por el Marco Conceptual de la información financiera aplicable, por ejemplo, seleccionar una política de contabilización de los contratos a largo plazo para falsear el resultado del periodo.

- Determinar el momento de las transacciones, por ejemplo, programar la venta de un activo cerca del final del año fiscal para engañar.

- Determinar la estructuración de las transacciones, por ejemplo, la estructuración de las operaciones de financiación con el fin de falsear los activos y pasivos o la clasificación de los flujos de efectivo.

- Seleccionar la información a revelar, por ejemplo, omitiendo u ocultando información relativa al riesgo financiero o de operación con el fin de inducir a error.

R220.6 Cuando realice actividades profesionales, especialmente aquellas que no requieran el cumplimiento de un Marco Conceptual de presentación de información relevante, el contador profesional deberá ejercer su juicio profesional para identificar y considerar:

(a) La finalidad para la que se va a utilizar la información;

(b) El contexto en el que se da; y

(c) La audiencia a la que se dirige.

220.6 A1 Por ejemplo, al preparar o presentar informes pro forma, presupuestos o previsiones, la incorporación de las estimaciones, aproximaciones y suposiciones pertinentes, cuando proceda, permitiría a quienes pudieran basarse en esa información formarse sus propios juicios.

220.6 A2 El contador profesional también podría considerar la posibilidad de aclarar la audiencia, el contexto y el propósito de la información que se va a presentar.

Dependencia del trabajo de otros

R220.7 Un contador profesional que tenga la intención de basarse en el trabajo de otras personas, ya sean internas o externas a la organización empleadora, u organizaciones, deberá ejercer su juicio profesional para determinar qué medidas debe tomar, en su caso, para cumplir con las responsabilidades establecidas en el párrafo R220.4.

220.7 A1 Los factores a considerar para determinar si la confianza en otros es razonable incluyen:

- La reputación y la experiencia de la otra persona u organización, así como los recursos disponibles.

- Si la otra persona está sujeta a las normas profesionales y éticas aplicables.

Dicha información puede obtenerse a partir de una asociación anterior con la otra persona u organización o de la consulta a otras personas sobre la misma.

Cómo abordar la información que es o puede ser engañosa

R220.8 Cuando el contador profesional sepa o tenga razones para creer que la información con la que está relacionado es engañosa, el contador deberá tomar las medidas adecuadas para tratar de resolver el tema.

220.8 A1 Las acciones que podrían ser apropiadas incluyen:

- El análisis de las preocupaciones de que la información es engañosa con el superior del contador profesional o el nivel o niveles apropiados de la gerencia dentro de la organización empleadora del contador o los encargados de la gobernanza, y solicitar a esas personas que tomen las medidas apropiadas para resolver el tema. Esta acción puede incluir:

- Hacer corregir la información.

- Informar de la información correcta, si la información ya ha sido revelada a los usuarios previstos.

- La consulta de las políticas y los procedimientos de la organización empleadora (por ejemplo, una política de ética o de denuncia de irregularidades) sobre cómo abordar estos temas internamente.

220.8 A2 El contador profesional podría determinar que la organización empleadora no ha tomado las medidas adecuadas. Si el contador sigue teniendo razones para creer que la información es engañosa, las siguientes acciones adicionales podrían ser apropiadas siempre que el contador permanezca atento al principio de confidencialidad:

- Consulta con:

- Un organismo profesional pertinente.

- El auditor interno o externo de la organización empleadora.

- Un asesor jurídico.

- Determinación de si existe algún requerimiento que comunicar a:

- Terceros, incluidos los usuarios de la información.

- Autoridades regulatorias y de supervisión.

R220.9 Si después de agotar todas las opciones posibles, el contador profesional determina que no se han tomado las medidas apropiadas y hay razones para creer que la información sigue siendo engañosa, el contador se negará a estar o a seguir asociado a la información.

220.9 A1 En tales circunstancias, puede ser conveniente que los contadores profesionales renuncien a la organización empleadora.

Documentación

220.10 A1 Se anima al contador profesional a documentar:

- Los hechos.

- Los principios contables u otras normas profesionales relevantes implicadas.